Featured image: Kaspars Grinvalds - stock.adobe.com

Einen Kurzurlaub machen und alles vom Finanzamt bezahlen lassen? Mit diesem Trick lässt sich der Kurzurlaub von der Steuer absetzen.

Inhaltsverzeichnis

Gesamtes Inhaltsverzeichnis anzeigen

Der „Trick“: Der Fiskus erkennt die Kosten für Betriebsfeiern und -ausflüge steuerlich mit Angestellten an (bis zu gewissen Grenzen) – dazu zählen natürlich auch deine 450-€-Kräfte. Das heißt für dich: Hast du deinen Lebenspartner als 450-€-Kraft eingestellt, startet doch jetzt im Sommer gemeinsam in einen schönen Kurzurlaub und lasst euch die Kosten vom Finanzamt teilweise erstatten!

MEIN TIPP

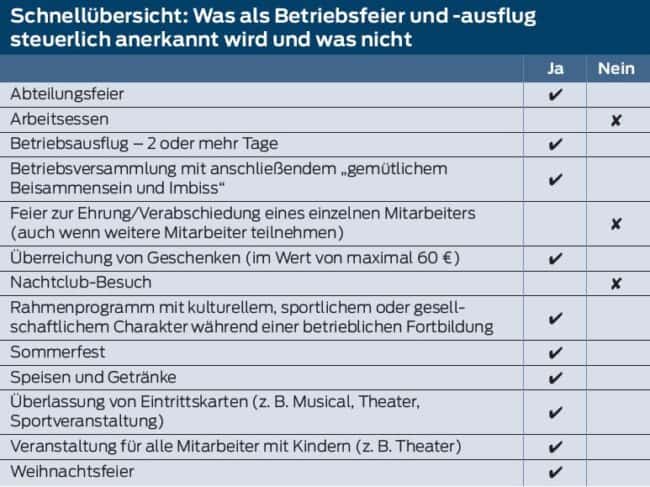

Welche Arten von Veranstaltungen anerkannt werden und welche nicht, siehst du in der Schnellübersicht unten. Damit es funktioniert, beachte die 2 Bedingungen:

Voraussetzung 1: Keine Sonderbehandlung für Angehörige

Wenn du neben dem angestellten Lebenspartner noch andere Angestellte hast, sollten auch diese am Betriebsausflug teilnehmen dürfen. Der Ausflug auf Betriebskosten darf keine Sonderleistung für deine angehörigen Angestellten sein.

Voraussetzung 2: Kostengrenze beachten

Der steuerlich anerkannte Höchstbetrag liegt bei 110 € (einschließlich der Umsatzsteuer!) pro Arbeitnehmer und Betriebsveranstaltung. Nur wenn du diese Betragsgrenze einhältst, sind die Kosten für die Betriebsveranstaltung inklusive Umsatzsteuer vollständig als Betriebsausgaben abzugsfähig (und für deine Mitarbeiter lohnsteuer- und sozialversicherungsfrei).

Zwar handelt es sich bei der 110-€-Grenze um eine „Freigrenze“ – wird sie überschritten, bleiben die 110 € Abzug erhalten –, der Fiskus streicht dir aber den Vorsteuerabzug. Das wird schnell zum teuren „Vergnügen“.

Die Falle: Nur 1€ zu viel – und der Spaß wird teuer

Das ist eine häufig übersehene Falle: Übersteigen die Kosten die 110-€-Grenze, wird der übersteigende Anteil lohnsteuer- und sozialabgabenpflichtig. Hast du bei einem 450-€-Jobber die Grenze von 450 €/ Monat ausgereizt, wird diese überschritten und der Minijobber droht seinen Status als Minijobber zu verlieren. Nachzahlungen wären die Folge.

Zum anderen: Das Finanzamt verlangt, dass die Kosten für einen Betriebsausflug/eine Betriebsfeier nicht unangemessen hoch ausfallen. Wird die 110-€-Grenze überschritten, wird das unterstellt – und dir dann in der Regel der Vorsteuerabzug gestrichen. Du bleibst also auf der Umsatzsteuer, die in den Rechnungen für den Ausflug steht, sitzen.

Achtung, wenn Gäste teilnehmen!

Wenn du nicht nur eigene Angehörige beschäftigst, ist es oft üblich, dass auch die Lebenspartner der anderen Angestellten am Betriebsausflug oder der Betriebsfeier teilnehmen. In diesem Fall solltest du besonders genau kalkulieren. Denn die 110- €-Grenze gilt nicht etwa pro Teilnehmer, sondern pro Arbeitnehmer. Dabei sind die Angehörigen den Arbeitnehmern zuzurechnen.

Beispiel: Du hast 3 Mitarbeiter, die alle an deinem Ausflug teilnehmen und ihren Partner mitbringen. Die Gesamtkosten des Betriebsausflugs belaufen sich auf 315 €, also auf 105 € pro Mitarbeiter, und bewegen sich damit noch innerhalb der 110-€- Grenze. Die Höchstkosten liegen in diesem Fall bei 330 € (einschließlich der Umsatzsteuer).

MEIN TIPP

Wenn du für deine (angestellten) Mitarbeiter etwas Besonderes planst, wie etwa ein Wochenende auf Mallorca, die Kosten entsprechend hoch sind und die 110-€-Grenze trotzdem nicht gefährdet werden soll, kannst du eine Zuzahlung in Betracht ziehen. Das heißt: Die Mitarbeiter zahlen den 110 € übersteigenden Anteil selbst – so kannst du die 110 € weiterhin als Betriebsausgabe absetzen! Voraussetzung: Die Mitarbeiter müssen sich vor der Veranstaltung dazu bereit erklären.

Lass deine Mitarbeiter (also auch deinen im Betrieb mitarbeitenden Lebensgefährten) die folgende Erklärung unterschreiben:

„Übersteigen die Zuwendungen anlässlich der Betriebsveranstaltung am … je Arbeitnehmer den Betrag von 110 €, verpflichte ich mich, den übersteigenden Betrag, der auf mich entfällt, selbst zu tragen. Dieser Betrag wird bei der nächsten Lohnabrechnung von meinem Nettogehalt abgezogen.“

ACHTUNG

Geschieht dies erst nach der Veranstaltung, wird die Selbstverpflichtung vom Finanzamt nicht anerkannt. Deshalb: Lass die Selbstverpflichtung immer schon VOR der Veranstaltung unterschreiben!

Dieser Artikel wurde von BWRmed!a bereitgestellt.

Autor: Günter Stein (Unternehmer)

Kommentare sind geschlossen.